TrendForce:2022年Q3苹果iPhone订单推升台积电市占率前五代工厂商市占近90%

元宇在线12月8日消息,据TrendForce研究显示,受惠于新iPhone备货需求,苹果供应链受到动能带动,推高第三季前十大晶圆代工厂商产值至352.1亿美元,环比增长6%。但全球经济整体表现疲软、通胀高企以及疫情对消费市场信心的持续冲击,导致下半年旺季低迷,库存去化延迟,加深了更正晶圆代工厂客户的订单。预计四季度营收将有所增长。因此,下滑正式结束了近两年晶圆代工行业的逐季增长。

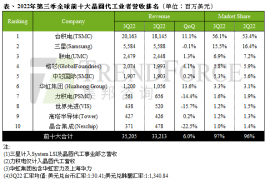

iPhone订单推升台积电市占率前五合计市占率近90%

从三季度各公司的营收和市占率来看,台积电、三星、联电、格罗方德、中芯国际为首的前五名厂商合计市占率。该份额上升至89.6%。大多数行业参与者面临的最直接影响是客户库存暂停或消费者订单大幅调整。只有台积电凭借新的iPhone主芯片带来了强劲的备货势头。其中)先进制程营收占比持续成长至54%,带动台积电第三季市占率达56.1%。但由于韩元走弱,收入环比下降0.1%,市场份额下滑至15.5%。

受益于28nm晶圆的增加有助于更高价工艺的产出,以及美元走强,联电第三季度营收达到24.8亿美元,环比增长1.3%。 GlobalFoundries整体晶圆出货量增长1%,平均销售单价和产品结构持续优化。三季度营收20.7亿美元,环比增长4.1%,产能利用率超过90%。光滑的。消费类产品占比较高的中芯国际,主要是相关客户去库存,各终端应用营收较二季度收敛,尤其体现在智能手机和消费电子领域。商品的下降与产品结构和平均售价的优化相互抵消。第三季度,收入环比增长0.2%至19.1亿美元。相较于其他晶圆代工厂商因应市况及设备交期的变化,相继下调资本支出计划,中芯国际逆势上调2022年资本支出至66亿美元,增幅高达32%。深圳、北京和上海的三个新工厂将提前支付设备费用,以应对外部风险。

第三季度从第六位到第十位,只有华虹集团(HuaHongGroup)和铁塔(Tower)营收增长;落下。其中,京和集成第三季度营收环比下降22.5%,约为3.7亿美元。主要原因是面板驱动IC客户,包括联咏、集创、意力等,都面临库存压力,纷纷维修和投资晶圆。同时,他们扩大了新的生产能力。 ,因此,三季度产能利用率难以支撑,跌至80~85%。

消费订单大幅修正,加深四季度各运营商营收下滑

所有行业参与者都面临消费电子产品抛售速度低于预期,短期需求不会回升。客户对晶圆代工厂的消费品订单削减力度更大,进而影响晶圆出货量和产能利用率。因此,TrendForce预测,前十大晶圆代工厂商的营收增速在第四季度大部分将收敛或下滑,而这波减产潮也将波及龙头厂商台积电,而台积电7/6nm订单的修正是相对放缓 预期更为严峻,但由于营收仍受5/4nm订单支撑,预估季增幅将大幅缩减,四季度营收或与三季持平,无急剧下降。

产能利用率方面,虽然联电在第四季积极将产能转为车用及工控相关产品,但仍难以承受消费类产品订单流失所释放的产能空缺。预计产能利用率下降10%;英制产能未能签订长约保障,产能利用率开始松动;华虹集团旗下的上海华力以55nm工艺生产消费级MCU、WiFi和CIS,产能利用率也开始下滑; PSMC因CIS、DDI等逻辑代工客户不断下改版订单。四季度,8英寸和12英寸产能利用率将分别下降至60-65%和70-75%;世界先进产能利用率将降至70%左右;集成集成就是驱动IC、消费级PMIC和CIS等,都存在被砍单的风险,而其他制造工艺还没有成熟,难以切换,产能利用率已经下降到50~55%。